La

longevidad es uno de los principales cambios de la humanidad, con numerosas

implicaciones. A varias de ellas se está respondiendo con una adecuada adaptación

en tiempo y forma. A muchas otras, no. Es más, parece que estamos muy lejos, si

quiera, de que ser conscientes del cambio y de su impacto (luego ya vendría la

reforma). Estamos hablando de las pensiones y este libro de José Antonio Herce

sirve para, al menos, conocer las consecuencias del aumento de la esperanza de

vida (cada año aumenta en dos meses y medio más) en uno de los mayores logros económicos

y sociales de los últimos años: las pensiones.

“Nunca como ahora ha sido

más necesaria la información precisa, regular y actualizada sobre las

pensiones. La información sobre este fenómeno viene mezclada con el ruido,

cuando no la des-información o la contra-información”

Tópicos y desinformaciones

Con

un lenguaje sencillo y directo (como lo son sus artículos, cuya recopilación

configura este libro[1]) expone el problema y

desvela algunos de los tópicos, como, por ejemplo:

“En los escasos países en

los que las pensiones de la Seguridad Social se financian íntegramente con

impuestos (Dinamarca es el caso unánimemente citado), estas pensiones son básicas,

casi universales, y se completan con pensiones de capitalización obligatorias

ya que en ausencia de estas las primeras no serían suficiente”.

O

este otro:

“Aunque se da por hecho

que nuestras pensiones son contributivas[2],

la realidad es que lo son en muy escasa medida y que no son adecuadamente

proporcionales a las cotizaciones realizadas. Al cabo de unos 12 años de

jubilado, la Seguridad Social ya ha devuelto todas las cotizaciones y restan 10

años de vida. El sistema de pensiones de la Seguridad Social español es uno de

los más desproporcionados que existen. Las pensiones no pueden ser vistas como

loterías o seguros de incendios que nos dan beneficios elevadísimos a cambio de

primas insignificantes”

Álgebra vital

Fuente: Elaboración propia a partir del concepto acuñado por J.A. Herce. Interpretación propia del concepto “volumen de la insostenibilidad”

Otra

idea falsa es que no ahorramos: “¿Es que

no ahorramos lo suficiente? Claro que sí, lo que pasa es que no lo sabemos”.

¿A qué se refiere el profesor Herce? A la riqueza inmobiliaria que, en España,

equivale al 400% del PIB. ¿Y para qué lo ahorramos? Se supone que para hacer uso

de ello cuando, en la jubilación, lo necesitemos. Pero no, ni existe la

mentalidad de disponer de ese ahorro (“es para dejárselo a mis hijos”), ni se

aceptan alternativas que permiten hacerlo líquido (que existen, ¡claro que

existen!). Es decir, “no se tratar de

ahorrar más, sino ahorrar mejor” o lo que yo añado “o estar dispuesto a

desahorrar cuando llegue el momento”.

Seguimos

con los mitos: “El aumento de la

esperanza de vida, y no otra causa, como la tan invocada caída de la natalidad,

es lo que está detrás de la insostenibilidad de los sistemas de pensiones. Y

seguimos suspirando por tener un baby-boom que nos resuelva el problema

financiero de las pensiones. Pues ahí lo tenemos, cada año, y lo tiramos por la

ventana. Estamos viviendo un greyny-boom[3]

permanente y no nos enteramos. Cada año, la sociedad gana el equivalente a

100.000 nacimientos por el hecho de que cada quinta vive 2,5 meses más que la

precedente. Me parece ineludible empezar a levantar la tiránica barrea de los

65 años (o los 67, me da igual) de nuestras vidas e instituciones, son una

anacronía”. Pretender solucionar el problema de las pensiones con más

empleo recuerda a aquello de resolver un problema de deuda con más deuda: no

sirve. “Porque cada nuevo afiliado genera

derechos de pensiones tan buenas o mejores como las de aquellas que sus

cotizaciones financian y, además, durante más años de vida”.

Ideas clave

¿Sabe

que la edad de jubilación a los 65 años se estableció hace más de 100 años,

cuando la esperanza de vida era inferior a los 40 años? Sí, hace 100 años… y

sí, apenas 40 años. ¿Qué ha pasado desde entonces? Que “todas las ganancias de vida durante el S-XX fueron a las edades

productivas. Este aporte supuso un enorme incremento de la productividad”.

Aquí encontramos la principal diferencia, e implicación, de la actual

longevidad: que ahora se produce en edades en las que ya no se trabaja y que,

si nada cambia, “las futuras ganancias de

vida irán exclusivamente a las edades no laborales”. No es lo mismo que

solo unos pocos se aprovecharan de una extrema longevidad (por ejemplo, vivir

150 años, frente a un fallecimiento del resto a los 65 años) a que una mayoría

haya aumentado su esperanza de vida. Este “tipo de longevidad” tiene más

impacto en la sostebilidad de las pensiones. Dato: Un 26,18% de la población

española sobrevive a los 91 años. En 1900, ese porcentaje se observaba a los 65

años. Entonces, a esa edad, la esperanza de vida era 9,1 años. Ahora, a los 81

años. “Si hoy tuviéramos que inventar un

Sistema de Pensiones, no creo que pusiéramos la edad de jubilación en los 65

años. Si la vida general es más larga, ¿cómo debería ser la vida laboral?”

Muy

interesante la “falacia de la tarta fijo del empleo”. “La sociedad no quiere que sus miembros activos trabajen más años, y

pone como argumento para justificarlo que el mercado de trabajo no podría

absorber a los trabajadores jóvenes. La falacia consiste en suponer que todo

empleo mantenido por un trabajador maduro evita que un trabajador joven acceda

al que le correspondería. Pero los

trabajadores mayores y los jóvenes no tienen nada que ver. Si esto fuera así

con generalidad, estaríamos hablando de una economía o un sector

subdesarrollados, poco productivos” Esto último es lógico si aceptamos la

revolución tecnológica en la que estamos inmersos. Atención a esto: “en los países con mayor tasa de

participación laboral de los mayores, las tasas de desempleo de los jóvenes son

reducidas. Los factores que determinan altas participaciones de los

trabajadores de edad están relacionados, cuando no son los mismos, con los que

determinan reducidas tasas de desempleo. Productividad, conocimiento, dinamismo

económico deben ser las claves”.

Como

es lógico, analiza las dos reformas de las pensiones (2011 y 2013),

valorándolas de forma positiva, tanto el retraso de la edad de jubilación como

el establecimiento del índice de revalorización de las pensiones y el factor de

sostenibilidad.

Factor de sostenibilidad

Y

aborda más temas, claro, como las rentas vitalicias, los robots, la

compatibilización de la pensión con el trabajo remunerado, la jubilación obligatoria

(inconstitucional) o la renta mínima. Todos ellos, muy bien argumentados.

Conclusión

Es

obvio que contar con un sistema público de pensiones es un síntoma de

desarrollo económico y, por lo tanto, hay que defenderlo. “Las pensiones son un asunto muy serio. Son uno de los grandes pilares

de la cohesión vital y social. Pero no podemos disfrutar de periodos cada vez

más largos de jubilación al tiempo que se acorta el periodo de actividad

laboral sin cambiar las fórmulas por las que se calculan las cotizaciones o las

pensiones. Nuestro Sistema Público de Pensiones no está adaptado y sufrirá

problemas crecientes de suficiencia financiera si o se realizan reformas en

línea con las adoptadas en diferentes países de nuestro entorno en los que sí

se han comprendido bien las implicaciones de las tendencias demográficas.

Debemos concienciar a la sociedad española de la necesidad de ahorrar más (¿o

mejor?) a largo plazo durante la vida activa, bien de forma individual o

participando en planes de empleo. Es necesario ampliar la cultura financiera

que permita lograr una mayor concienciación entre la población de la necesidad

de financiar vidas más largas tras la jubilación, a partir de vidas laborales

más reducidas”.

Y

ahora que ya hemos puesto las cartas sobre la mesa, que ya somos consciente de

que “hay caso”, pongamos a discutir. No es recomendable hacerlo sin antes

haberse leído este libro.

El

profesor Herce invita a todas las partes del debate a reconocer la paradoja de

las pensiones públicas. Por un lado, “muchas

pensiones son manifiestamente insuficientes, muy bajas. Por otra parte,

especialmente las más bajas, son muy generosas, ya que devuelven a sus

titulares entre 2 y 3 veces todas las cotizaciones pagadas durante la vida

laboral. Invito a todas las partes a reconocer honestamente ambas realidades y

a no quedarse con la que más interesa políticamente”.

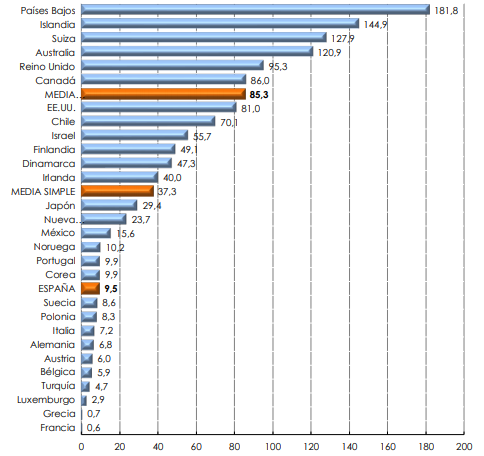

Patrimonio de los Fondos de Pensiones sobre PIB (%). 2016

Fuente: INVERCO, con datos OCDE

[1] El

primero, de 1984.

[2] Yo doy

por hecho que el lector ya sabe que las pensiones son un sistema de reparto, no

de capitalización, en el que las pensiones del momento las pagan las

cotizaciones del momento. El profesor Herce ya se encarga de explicarlo en

varias ocasiones.

[3] Término

acuñado por José Antonio Herce que hace referencia al permanente aumento de la

esperanza de vida que debe ser aprovechado retrasando la edad de jubilación, lo

que serviría para conseguir la sostenibilidad de las pensiones.

No hay comentarios:

Publicar un comentario